上市公司是苏州优秀企业的代表,是产业创新驱动发展的主要承载力量,也是苏州经济高质量发展的“火车头”,对苏州经济社会发展贡献巨大。苏州上市公司的发展状况,一定程度上体现苏州城市经济发展的活力与竞争力。本文通过分析苏州上市公司数量、区域分布、规模能力、经营能力等多维度展现发展概况、特征与竞争力水平,聚焦苏州重点行业、优秀企业,深化产业链研究,透视产业升级方向及企业高增长密码,并对标全国挖掘发展中存在的短板和不足,以期为苏州上市公司进一步提高竞争力提供启示与参考。

一、苏州上市公司发展现状

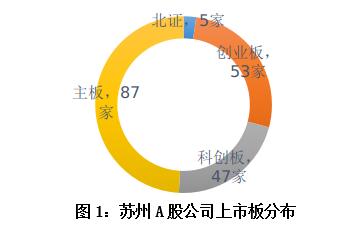

截至2022年9月末,苏州共有192家A股企业成功上市,其中主板87家、创业板53家、科创板47家,北交所5家。当前,苏州以硬核科技、三创四新、专精特新为代表的科创板、创业板和北交所上市企业数占半壁江山,达54.7%。

(一)从上市时间进度看,迈入高速通道

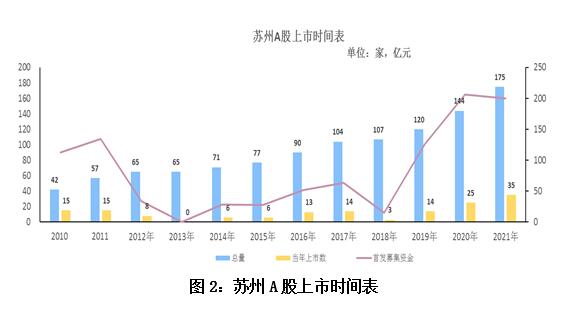

从A股上市时间表看,苏州企业上市速度与资本市场发展密切相关,从企业类型角度可分为三个阶段:(1)大型企业为主(1993~2009年):从1993年第一家公司开启资本市场之旅,到2009年苏州仅有38家上市公司,这一时期中国资本市场要求标准高、进度慢,上市企业多为大型成熟企业,如苏州高新、江苏吴中、东方盛虹、亨通光电等。(2)中小企业为主(2010~2018年):政府开始重视资本市场力量,随着中小板、创业板扩容,苏州迎来两波上市高峰,涌现一批中小企业密集上市如东山精密、胜利精密、春兴精工等。(3)创新型企业为主(2019年~至今):2019年科创板推出,资本市场的“硬核科技”时代降临,企业上市进入高速通道。2019年至今,苏州共有92家公司登陆A股,占上市企业数量的47.9%,速度之快令人惊艳。截至2022年9月末,今年已有19家企业成功登陆A股。

首发融资额不断创新高,三年内突破两大关口。从近十多年来苏州上市公司首发融资情况看,2019年首发募资金额突破100亿元后,一直保持高位运行,2021年32家公司首发募资总额接近200亿元,达199.76亿元;“两创”板块首发公司数量募资金额176.73亿元,占比 88.5%,其中科创板募资金额125.23亿元,占比62.7%。

(二)从区域地理分布看,呈现集聚态势

上市公司区域地理分布呈现集聚态势。工业园区以41家拔得头筹,占比为21.4%;张家港28家位居第二,占比为14.6%;昆山26家位居第三,占比为13.5%;紧随其后的是吴江25家,占比为13.0%。从2019年以来上市步伐看,最快的是工业园区累计上市24家,第二是昆山16家,第三是张家港、吴江分别12家。

从A股上市公司密度看,最密集的区域无疑是苏州工业园区,平均每平方公里诞生0.20家上市公司,第二是高新区0.11家,再第三是相城区0.04家。密度较低的区域是姑苏、常熟和太仓。

(三)从经营态势看,质量效益全面向好

苏州上市公司群体发展速度快,上市公司总资产、营业收入均保持两位数增长。2021年末,苏州175家A股上市公司总资产合计2.17万亿元,比上年增长16.7%。2021年度实现营业总收入6184.41亿元,比上年增长18.7%,其中,营业总收入超百亿元的上市公司有11家,超10亿元的有111家。2022年中报数据显示,营业总收入增速比较快的公司主要分布在新能源、半导体、生物医药、光伏等行业,其中,翻倍的公司有天华超净、创耀科技、亿通科技、泽璟制药、纳芯微、纳微科技、瑞可达、仕净科技、思瑞浦等。

(四)从创新支撑要素看,研发投入持续加大

坚持以创新驱动发展,苏州上市公司普遍重视研发投入和企业创新能力提升。2021年末,苏州175家A股上市公司研发人员达6.59万人,比上年末增长14.6%。2021年研发投入为219.49亿元,同比增长29.5%。从研发投入企业分布看,有54家公司研发投入超亿元,其中,亨通光电、维信诺、东山精密3家公司研发投入超10亿元,金螳螂、苏州科达、科沃斯、沙钢股份、泽璟制药5家公司研发投入超5亿元。

(五)从多元经营看,呈现较高的国际化程度

坚持国际化发展战略,苏州上市公司积极利用境外资源进一步拓展发展空间。2021年,175家A股上市公司中有140家披露了海外业务收入,单位数占比八成。海外业务收入合计为1485亿元,占主营业务收入的比重为24.0%,其中境外收入比重达到50%以上的企业有24家,如爱丽家居、春秋电子、康平科技、东山精密、江苏国泰、凌志软件、通润装备、胜利精密、莱克电气等。2022年中报数据显示,192家上市公司海外业务收入合计为558.98亿元,同比增长20.2%。

二、苏州上市公司行业及重点产业分析

上市公司的行业分布相当程度上反映了一座城市的产业基础和升级方向,近年苏州众多科技型企业爆发式登陆资本市场,背后折射出苏州的硬科技企业正成为挑起当地经济发展的大梁。从这些硬科技公司的行业来看, 新一代信息技术、高端装备、生物医药、新材料产业最为集中,通过分析苏州上市公司的四大产业,透视出产业链向上游不断延伸是企业提高竞争力的密码,同时也彰显苏州上市公司科技实力强劲,能够在新能源汽车、特种材料、生物医药、芯片等高科技领域,打破外资垄断占据一席之地,映射出“产业链国产化”的巨大发展潜力,预示着苏州产业升级空间广阔。

(一)行业分布凸显“硬科技”底色。从行业分布看,苏州上市公司产业结构与制造业基础优势相匹配,八成为制造业。2022年9月末,苏州A股上市公司第二产业、第三产业的企业数为158家和34家,比重为82.3:17.7。“硬科技”底色愈发凸显,主要体现在新一代信息技术、高端装备、生物医药、新材料等领域。上市公司中属于四大产业创新集群的有139家,占比为72.4%。其中,装备制造产业最多64家,约占三分之一,反映出装备制造业在苏州经济发展中拥有举足轻重的地位;电子信息产业35家,先进新材料产业26家,生物医药产业14家。

(二)先进新材料产业效益最高。横向对比A股三大产业集群,涉及纤维、特钢、电子、光伏、锂电等多个领域的先进新材料产业景气度最高,质量效益最好,增长速度实现翻倍。2022中报显示,先进新材料产业实现营业总收入481.83亿元、利润总额49.11亿元,同比增长28.3%、117.3%。电子信息产业实现营业总收入494.36亿元、利润总额49.11亿元,同比增长9.5%、9.4%;装备制造产业实现营业总收入801.68亿元、利润总额58.55亿元,同比增长13.2%、21.5%。

(三)生物医药产业研发强度高。苏州生物医药产业作为全省乃至全国的领跑者,上市公司(包含境外)31家,以药物研发为主,具有研发投入高、原始创新能力强的特点,其中80%聚集在工业园区。上半年,生物医药研发费用总额为58.74亿元,研发强度高达61.8%。

重点创新药企业研发投入保持高强度、高增速。2022年中报显示,信达生物研发投入达11.71亿元,同比增长20.5%;和铂医药研发投入5.61亿元,同比增长110.9%;开拓药业研发投入4.61亿元,同比增长63.5%;泽璟生物研发投入2.55亿元,同比增长29.3%;康乃德研发投入3.41亿元,同比增长56.4%;天演药业3.03研发投入亿元,同比增长49.3%。

(四)产业链“国产替代”市场前景广阔。苏州“国产替代”领域企业高速成长态势明显。如新能源领域,通过产业链投资不断控制上游原材料锂盐的天华超净,凭借着锂电产业的高速发展,深度绑定行业龙头,增长迅猛,上半年营业收入、利润总额同比增长4倍多和10倍多,销售净利率(60.4%)排第一。特种材料领域,处于国产色谱填料替代阶段的纳微科技,享受行业高速发展红利,上半年营业收入和净利润分别同比增长77.4%和153.7%,销售净利率(57.2%)排第二;实现国内光刻胶从“0到1”重大突破的南大光电,打开新的业绩增长空间,上半年营业收入、利润总额同比增长91.3%和87.0%,销售净利率达22.7%。半导体产业领域,纳芯微、思瑞浦、东微半导等均现华为等巨头的投资身影,未来乘着车规芯片的国产化东风,苏州半导体产业有望实现更快的增长。上半年国芯科技、纳芯微、思瑞浦、东微半导等营业收入高速增长,销售净利率均超20%。智能制造领域,绿的谐波率先打破了国际品牌在机器人谐波减速器领域的垄断,实现国产自主可控,上半年销售净利率达37.8%。

三、对标分析

放在全国坐标系下,通过苏州上市公司数量、产业结构、创新投入、质量效益等方面与全国主要城市比较分析,能够客观反映发展全貌,充分显现苏州的优势与短板。

(一)数量全国第五,市值规模第七。苏州A股上市公司数量位居全国第五。2022年9月末,苏州有192家,京沪深杭排前四位,分别为447、410、396和209家。2021年,苏州新上市企业数量32家,位居全国第五;IPO募集资金规模200亿元,位居全国第五,京沪杭深排前四位,募集资金额分别为1207、674、339和325亿元。市值略显落后。2022年9月末,苏州A股上市公司总市值为1.63万亿元,位居全国第七,京深沪杭总市值分别是苏州的11.3、4.7、4.2和1.6倍。

(二)苏州制造业底色浓厚,服务业略显不强。从A股上市公司行业结构看,不同产业聚集在不同城市。2022年9月末,苏州制造业市值占比达79.0%,京沪深杭均在50%左右;苏州服务业上市公司数量少、占比低,仅有5家金融业和10家信息服务业,市值分别占6.2%和7.1%。而京沪深金融业上市公司领航全国,分别有22、16和8家,市值高达6.74、1.50和2.20万亿元,占京沪深A股总市值的36.8%、22.3%和29.2%;信息服务业主要聚集在北京,110家上市公司市值高达2.52万亿元,占北京总市值的13.8%。

(三)创新投入走在全国前列,制造业研发强度低于深杭京。与主要城市相比,无论研发投入强度、还是研发人员占比,苏州都稳居全国第一梯队。2021年,苏州上市公司(除金融业)研发强度为3.8%,高于深圳(2.9%)、上海(2.5%)、杭州(2.2%)、南京(1.9%)。从研发人员占比看,苏州上市公司(除金融业)为15.8%,仅低于杭州(20.4%),高于深圳(12.3%)、上海(11.3%)和北京(9.8%)等城市。但从制造业上市公司看,苏州制造业研发强度为4.3%,比深圳、杭州、北京分别低0.3、0.2和0.1个百分点。

(四)利润增长疲软,发展效率与全国差距显著。值得关注的是,苏州上市公司利润下滑面有所扩大。2022年中报显示,有 95家公司利润出现下降,占比为49.5%,比上年末提升0.9个百分点;37家出现亏损,其中金螳螂、维信诺、ST中利、春兴精工、天沃科技、世嘉科技、通鼎互联等企业亏损严重,亏损金额均超5亿元。与其他城市相比,苏州在反映发展效率的指标上如盈利能力、人均创收、创利能力方面落后于全国平均水平。2021年苏州上市公司营业总收入利润率为7.0%,低于A股平均3.1个百分点;人均营业总收入为153.51万元/人,低于A股平均79.04万元/人;人均利润总额为10.80万元/人,低于A股平均12.60万元/人,并且与京沪深杭相差甚远。

四、展望及相关建议

苏州不断有公司奔赴IPO上市的背后在于有众多创新型企业,其中颠覆性创新、竞争优势突出、引领新经济活力的科技型企业已成为重要上市力量。

一是雄厚的创新集群基本盘,科技型后备军充足。苏州电子信息、装备制造业和先进新材料产值总量均超一万亿,生物医药产业产值超两千亿元。2021年末苏州市拥有高新技术企业1.11万家、科技型中小企业1.79万家,培育“独角兽”培育企业157家、“瞪羚”企业528家。

二是股权投资有效支撑科技创新,PEVC热潮助企业冲刺IPO。当前一级市场投资向硬科技赛道转换,苏州企业广受资本青睐,投融资活动增长势头强劲。2021年,VC/PE投资案例数和投资金额同比增长均超过60%,苏州风投案例739起,国内城市排名第五,比上年增长68.7%;全年吸引风投金额525亿元,国内城市排名第六,比上年增长103.2%。IPO排队数量居国内城市第四。截至10月中旬,IPO排队数量居国内城市第四,苏州有58家企业,排前三位的是深圳69家、上海69家、北京68家。

坚守实体经济的苏州,是硬科技企业发展的天然土壤,正成为各类资本投资创业的热土。资本和产业高度融合发展,是苏州创新型经济发展的实践之路。为持续壮大上市公司“苏州军团”,要坚持不懈推动各类创新要素有效集聚整合,坚持深化产业链投资并购,深耕产业链“国产替代”,构建上市公司核心竞争力,形成促进苏州产业创新集群发展的最优生态。

着力从土壤上厚植高精尖企业。进一步优化营商环境,落实各项惠企利企政策,全力支持企业创新发展。完善创业支持和服务体系,全面优化创业环境,培育更多硬科技主体,推动科技创新体从分散走向凝聚,形成更具竞争力的创新集群。着力从源头上孵化企业。在企业孵化上,注重从源头上挖掘优质资源。打造链接全球创新资源赛事品牌,吸引优质创新项目,培育一批科技领军企业。要深入发掘后备资源,重点关注专精特新“小巨人”企业、高新技术企业、成长性较好的中小微企业,支持企业对接资本市场。着力从产业链深耕“国产替代”。核心零部件及关键领域国产替代已迫在眉睫,而国产替代也为半导体、医疗器械等高端制造业带来新的发展机遇,加快相关产业具有核心竞争力的替代产品研发进程,深度融入相关产业链龙头客户,带动相关产业、企业快速成长。着力从创新链深化投资并购。发挥头部企业在产业链布局上的优势,发挥好资本市场并购重组的主渠道作用,引导上市公司聚焦主业向上游投资,进一步扩大护城河,提升发展的效率和效益,围绕创新链布局,育长板、增韧性,提高抗风险能力,促进产业链创新链贯通融合发展。

苏公网安备 32050802010747号

苏公网安备 32050802010747号